3月中旬,中國塑料機(jī)械工業(yè)協(xié)會(huì)發(fā)布2018年我國塑料機(jī)械行業(yè)運(yùn)行快報(bào):2018年,我國規(guī)模以上塑機(jī)企業(yè)完成主營業(yè)務(wù)收入644.32億元,同比下降4%;利潤總額66.35億元,同比下降4%;出口交貨值94.35億元,同比下降14%。從我國塑機(jī)行業(yè)整體情況來看,2018年下半年尤其是進(jìn)入9月份后,下行壓力明顯增大。根據(jù)國家統(tǒng)計(jì)局?jǐn)?shù)據(jù)分析,2018年我國塑料機(jī)械制造規(guī)模以上企業(yè)增長至423家,產(chǎn)量達(dá)320798臺(tái),除1-2月與2017年基本持平、4月份同比增長40%外,其他各月持續(xù)走低。

11家塑料機(jī)械企業(yè)年報(bào)數(shù)據(jù)大梳理

縱覽全局,絕大多數(shù)企業(yè)的主營業(yè)務(wù)收入都至少保持了5%以上的增速,但利潤空間相比2017年代被迫大幅壓縮。

造成行業(yè)整體經(jīng)濟(jì)增勢(shì)下滑的原因來自多個(gè)方面,如國際經(jīng)濟(jì)形勢(shì)復(fù)雜、經(jīng)濟(jì)動(dòng)能放緩、 市場(chǎng)增長乏力等,均給各塑機(jī)企業(yè)的經(jīng)營帶來了嚴(yán)峻挑戰(zhàn)。不過另一方面,也依然有為數(shù)眾多的企業(yè)頂住了市場(chǎng)風(fēng)暴的壓力,在夾縫中呈旺盛增長之勢(shì)。

從2018年度及2017年度的營收業(yè)績數(shù)據(jù)的對(duì)比。

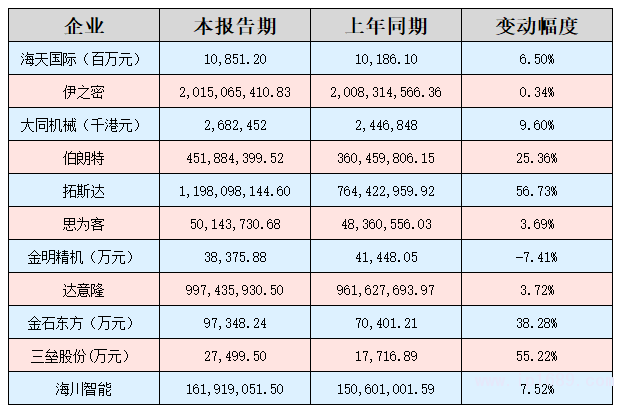

營收篇

小結(jié)

從各項(xiàng)數(shù)據(jù)來看,上年度運(yùn)營狀況良好的企業(yè)主要有拓斯達(dá)、伯朗特、海川智能、三壘股份、金石東方。

海天國際:小型噸位注塑機(jī)全電化及大型噸位注塑機(jī)二板化的策略繼續(xù)取得卓有成效。長飛亞電動(dòng)系列 注塑機(jī)及JU系列大型二板注塑機(jī)的銷售額較2017年分別增加49.8%及13.4%。

伊之密:銷售資源投入增加等原因引起銷售費(fèi)用增加,研發(fā)投入加大等原因引起研發(fā)費(fèi)用增加,同時(shí)產(chǎn)生了一定的商譽(yù)減值和存貨跌價(jià)損失。

金明精機(jī):主要是受到宏觀經(jīng)濟(jì)環(huán)境及原材料價(jià)格上漲等多重因素的不利影響,公司產(chǎn)品毛利率下降,另外公司基于謹(jǐn)慎性原則計(jì)提了相關(guān)資產(chǎn)減值準(zhǔn)備。

拓斯達(dá):生產(chǎn)、銷售等各項(xiàng)工作有序推進(jìn),研發(fā)投入持續(xù)加大,產(chǎn)品結(jié)構(gòu)不斷調(diào)整,自動(dòng)化應(yīng)用解決方案進(jìn)一步優(yōu)化,產(chǎn)品和服務(wù)的市場(chǎng)競(jìng)爭(zhēng)力進(jìn)一步增強(qiáng);根據(jù)市場(chǎng)環(huán)境變化適時(shí)調(diào)整營銷體系架構(gòu),細(xì)分客戶層次,提高服務(wù)針對(duì)性,提升生產(chǎn)效率、管理效率,降低成本,提升公司整體盈利能力。

伯朗特:產(chǎn)品質(zhì)量穩(wěn)定、性價(jià)比高,品牌的市場(chǎng)認(rèn)可度不斷提升;于 2017 年 12 月 23 日推出機(jī)器人優(yōu)惠政策持續(xù)至今,大幅激活了機(jī)器人的市場(chǎng)需求;2017 年 12 月起簽訂了多份機(jī)器人重大銷售合同在本年度出貨也促進(jìn)了工業(yè)機(jī)器人銷售量和銷售金額大幅上升;應(yīng)用商授信及返點(diǎn)的制度優(yōu)勢(shì)吸引了更多的應(yīng)用商銷售公司的產(chǎn)品,銷售金額增加。

思為客:營業(yè)收入較上年同期增幅3.69%。主要是由于主營業(yè)務(wù)中零配件收入較上年同期增長138.24%,主要系公司本期加大對(duì)非標(biāo)治具的研發(fā)投入力度,能夠較好的滿足客戶的非標(biāo)需求,贏得了客戶的好評(píng)和信任,非標(biāo)訂單增長較多導(dǎo)致。

海川智能:公司銷售規(guī)模擴(kuò)大,主要產(chǎn)品計(jì)量設(shè)備、檢測(cè)設(shè)備銷售同比有所增長,產(chǎn)銷量比上年也有所增長;公司另有部分廠房出租收益、現(xiàn)金理財(cái)收益以及收到軟件產(chǎn)品增值稅退稅款增加所致。

三壘股份:將收購的天津美杰姆教育科技有限公司納入合并范圍,為上市公司貢獻(xiàn)了收入和利潤來源。報(bào)告期末,公司總資產(chǎn)較上年同期增長 224.02%,主要原因?yàn)楣咀鲀r(jià) 33 億元以現(xiàn)金方式收購天津美杰姆教育科技有限公司所致。

金石東方:于 2017 年 6 月將海南亞洲制藥股份有限公司及其子公司納入合并報(bào)表范圍,即 2017 年度財(cái)務(wù)報(bào)表中未包含亞洲制藥 2017 年 1~5 月的業(yè)績,因此上年同期對(duì)比數(shù)相對(duì)較低。

達(dá)意隆:2017 年,公司將持有的參股子公司廣州一道注塑機(jī)械股份有限公司 34.44%的股權(quán)全部轉(zhuǎn)讓給廣州凱旭投資管理有限公司,此次處置長期股權(quán)投資產(chǎn)生的投資收益約 1,500 萬元。2018 年度無此收益。

20家改性塑料企業(yè)年報(bào)數(shù)據(jù)大梳理

據(jù)前瞻產(chǎn)業(yè)研究院整理測(cè)算,2018年,我國國內(nèi)改性塑料需求量達(dá)到1211萬噸,同比增長9.46%。其中家電領(lǐng)域改性塑料的需求量為479萬噸左右,占比達(dá)到40%;汽車領(lǐng)域改性塑料的需求量為452萬噸,占比37%。

但是由于近年電冰箱、洗衣機(jī)、空調(diào)、電視機(jī)等產(chǎn)量同比增速持續(xù)放緩,家電領(lǐng)域的改性塑料需求同比增速也已經(jīng)連續(xù)5年在5%以下;同時(shí),2018年汽車行業(yè)的整體增長呈現(xiàn)疲軟態(tài)勢(shì),全年產(chǎn)量2781.9萬輛,增速-4.1%,也導(dǎo)致了部分材料方案提供商的相關(guān)業(yè)績遠(yuǎn)低于預(yù)期。

近日,隨著各大改性塑料上市企業(yè)2018年度業(yè)績報(bào)告陸續(xù)公布,我們就其中一些最具代表性的企業(yè)數(shù)據(jù)進(jìn)行了一番整理。古語云,以史為鏡,可以知興替。通過此番梳理,我們希望能夠從最直觀的數(shù)據(jù)中探知上年度行業(yè)發(fā)展?fàn)顩r,明晰當(dāng)下及未來的行業(yè)發(fā)展方向。

營收篇

利潤篇

(歸屬上市/掛牌公司股東的凈利潤)

總資產(chǎn)篇

小結(jié)

從各項(xiàng)數(shù)據(jù)來看,國恩股份、道恩股份、國立科技、藍(lán)帆醫(yī)療均運(yùn)營良好,營收、利潤、總資產(chǎn)均取得了較大幅度的增長。

國恩股份:以塑料改性業(yè)務(wù)為基礎(chǔ),塑料改性業(yè)務(wù)、家電業(yè)務(wù)、汽車業(yè)務(wù)、新材料業(yè)務(wù)等各板塊發(fā)展良好,與原有大客戶保持穩(wěn)定合作的同時(shí),持續(xù)拓展新客戶,主要產(chǎn)品市場(chǎng)需求旺盛,分、子公司陸續(xù)投產(chǎn),帶動(dòng)銷量及收入的顯著增長,盈利能力進(jìn)一步增強(qiáng)。

道恩股份:重視產(chǎn)品研發(fā)及市場(chǎng)開拓,不斷優(yōu)化經(jīng)營管理體系及收購青島海爾新材料研發(fā)有限公司80%股權(quán),使得營業(yè)收入、經(jīng)營利潤保持了良好的增長態(tài)勢(shì)。

藍(lán)帆醫(yī)療:原主營業(yè)務(wù)經(jīng)營穩(wěn)定;收購的 CB Cardio Holdings II Limited 和 CB Cardio Holdings V Limited業(yè)績情況良好。

同時(shí),也有時(shí)代新材、銀禧科技、德威新材等企業(yè)在利潤增長上出現(xiàn)了嚴(yán)重的偏差,大跌150%以上。

時(shí)代新材:歸屬于上市公司股東的凈利潤為-4.27 億元,較上年同期減少 4.96 億元,降幅為 716.79%,主要原因是全資子公司德國 BOGE 在報(bào)告期內(nèi)計(jì)提商譽(yù)減值 5.30 億元人民幣。

銀禧科技:智能手機(jī)行業(yè)需求表現(xiàn)疲軟,子公司興科電子科技有限公司(以下簡(jiǎn)稱“興科電子科技”)對(duì)合并報(bào)表貢獻(xiàn)的營業(yè)收入較去年同期下降了3.46億元。

德威新材:線纜用高分子材料行業(yè)市場(chǎng)競(jìng)爭(zhēng)不斷加劇,公司產(chǎn)品毛利率較上一年度有所下降;其次,公司在本年度進(jìn)行產(chǎn)品結(jié)構(gòu)調(diào)整,淘汰落后產(chǎn)能,導(dǎo)致費(fèi)用有所增加;此外,新能源、新材料等相關(guān)領(lǐng)域子公司投資尚未產(chǎn)生效益。

11家塑料建材管材企業(yè)年報(bào)數(shù)據(jù)大梳理

3月29日,中國塑料加工工業(yè)協(xié)會(huì)理事長朱文瑋在中國塑協(xié)BOPET專委會(huì)2019年度會(huì)議上就2018年度全國塑料制品行業(yè)的生產(chǎn)情況進(jìn)行了通報(bào):2018年,全國塑料制品行業(yè)匯總統(tǒng)計(jì)企業(yè)累計(jì)完成產(chǎn)量6042.15萬噸,同比增長1.10%;15571家規(guī)模以上企業(yè)完成主營業(yè)務(wù)收入18061.75億元,同比增長5.04%;實(shí)現(xiàn)利潤950.40億元,同比增長3.28%;主營業(yè)務(wù)收入利潤率為5.26%。全國塑料制品行業(yè)累計(jì)完成出口額694.21億美元,同比增長10.67%。

從塑料制品分類來看,2018年的塑料薄膜產(chǎn)量為1180.36萬噸,占全國塑料制品的19.5%。被廣泛應(yīng)用于包裝、電子、電工、光學(xué)、光伏、建筑、汽車、航天等高精尖領(lǐng)域,具有廣闊的市場(chǎng)發(fā)展空間;塑料管道總產(chǎn)量約1,567萬噸,同比增長3%左右,正在朝著標(biāo)準(zhǔn)化發(fā)展不斷加強(qiáng)、品質(zhì)化發(fā)展成為行業(yè)主流、智能化發(fā)展步伐加快、服務(wù)化發(fā)展趨向明顯、生態(tài)化發(fā)展有新進(jìn)步、國際化發(fā)展不斷深入的方向前進(jìn)。

以下我們整理建材管材及薄膜上市企業(yè)共11家,主要羅列其2018年度及上年度的營收業(yè)績、歸屬上市/掛牌公司股東的凈利潤、總資產(chǎn)三項(xiàng)數(shù)據(jù),通過同期增減變動(dòng)幅度探知企業(yè)2018年度的發(fā)展?fàn)顩r。針對(duì)增減幅度過大的企業(yè),文末也給出了簡(jiǎn)要的變動(dòng)原因介紹。

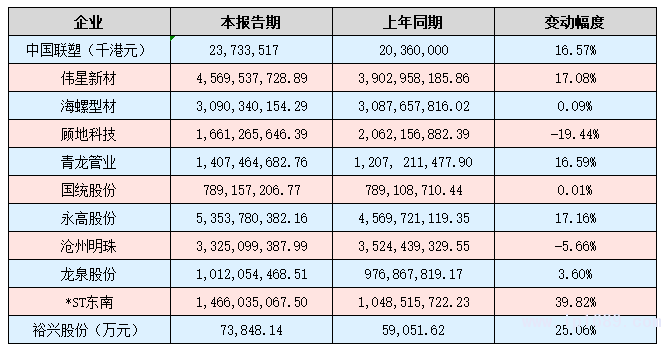

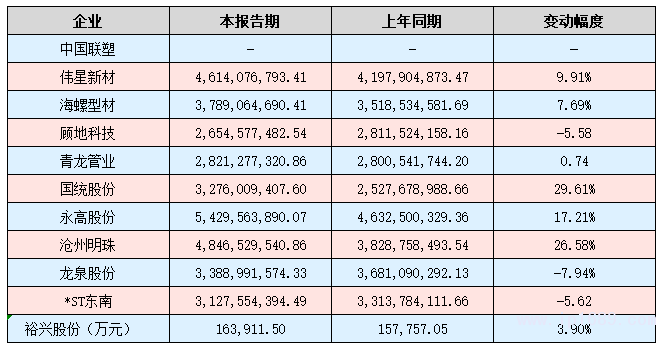

營收篇

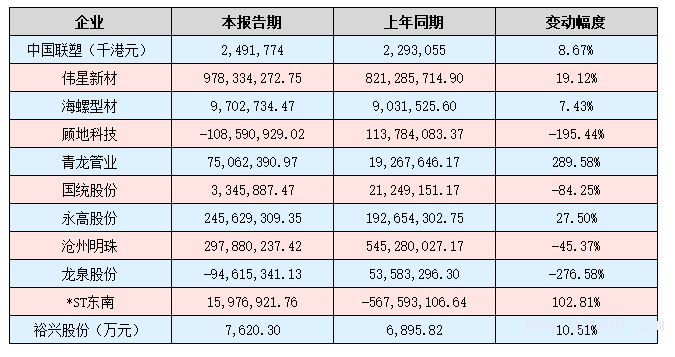

利潤篇

(歸屬上市/掛牌公司股東的凈利潤)

總資產(chǎn)篇

小結(jié)

從各項(xiàng)數(shù)據(jù)來看,上年度運(yùn)營狀況良好的企業(yè)主要有偉星新材、青龍管業(yè)、大東南、裕興股份等,其在營收、利潤、總資產(chǎn)等多方面均取得了較大幅度的增長。

偉星新材:做好管道主業(yè)同時(shí)有序推進(jìn)防水、凈水布局,積極拓展增量空間,2018 年 PPR 業(yè)務(wù)逆勢(shì)增長 18.08%;海外市場(chǎng)堅(jiān)持走出去戰(zhàn)略,大力開展外貿(mào)合作,不斷提升國際知名度,2018 年出口業(yè)務(wù)同比增長 25.81%。

大東南:BOPET膜、光學(xué)膜業(yè)務(wù)呈現(xiàn)大幅增長,同時(shí),傳統(tǒng)薄膜差異化特種膜產(chǎn)品也保持穩(wěn)定增長,最終致使?fàn)I業(yè)總收入增幅較大。與此同時(shí),全資子公司處置土地所有權(quán)及房產(chǎn)、政府補(bǔ)助等計(jì)入資產(chǎn)處置收益及營業(yè)外收入,致使歸屬于上市公司股東的凈利潤增幅較大。

裕興股份:主營業(yè)務(wù)聚酯薄膜產(chǎn)銷運(yùn)營平穩(wěn)有序,受益于新生產(chǎn)線建成投產(chǎn)和原有生產(chǎn)線的產(chǎn)能提升,聚酯薄膜的產(chǎn)銷量增加,運(yùn)營質(zhì)量提高,公司營業(yè)收入增長25.06%,以及購買理財(cái)產(chǎn)品的收益增加,凈利潤增長10.51%。

同時(shí),也有顧地科技、龍泉股份、國統(tǒng)股份、滄州明珠等企業(yè)在利潤增長上出現(xiàn)了嚴(yán)重的偏差,跌幅超過40%。

顧地科技:受行業(yè)環(huán)境及產(chǎn)品結(jié)構(gòu)調(diào)整等因素影響,公司產(chǎn)品綜合毛利率有所下降;全資子公司阿拉善盟夢(mèng)想汽車文化旅游開發(fā)有限公司及控股子公司越野一族體育賽事(北京)有限公司業(yè)績下滑。

龍泉股份:PCCP業(yè)務(wù)受外部環(huán)境影響,執(zhí)行訂單較少,部分合同履行進(jìn)度延緩,加之鋼材、水泥等原材料價(jià)格的波動(dòng),對(duì)PCCP業(yè)務(wù)的利潤水平產(chǎn)生了一定影響;另外受原材料上漲等因素影響,利潤率較低。

滄州明珠:PE管道產(chǎn)品、干法隔膜銷量較上年同期下降;BOPA薄膜、隔膜產(chǎn)品售價(jià)下降以及濕法鋰離子電池隔膜因新線陸續(xù)投產(chǎn),新線產(chǎn)能未能全部釋放,導(dǎo)致產(chǎn)品成本較高盈利能力較低所致。

以上數(shù)據(jù)來源于證劵所公布。

美的連續(xù)9年入選《...

美的連續(xù)9年入選《... 深耕東南亞市場(chǎng)!...

深耕東南亞市場(chǎng)!... 上半年全國塑料制...

上半年全國塑料制... 伊之密:百萬元重...

伊之密:百萬元重...